独身で一人暮らしの公務員として働くあなた。

「給料は安定しているはずなのに、なぜかお金が貯まらない…」「家計管理って何から始めればいいの?」そんな不安や疑問を感じていませんか?

私もかつては県職員として独身一人暮らし生活を送り、「毎月なんとなくお金が消えていく…」という状態に悩んでいました。

特に初めての社会人生活では、家賃や光熱費、食費、趣味の支出など、どれが“普通”なのか分からず、つい無駄遣いしがち。

気が付けば貯金はゼロ、将来に漠然とした不安を感じていたのをよく覚えています。

本記事では、そんな「独身・一人暮らし公務員の家計管理」にフォーカスし、

「どんな家計管理がベストなのか」

「どこから手を付ければいいのか」

「資産運用もしたいけど、失敗が怖い」

という悩みをまるごと解消できる内容を徹底解説。

特に、

家計簿のつけ方や予算配分のコツ

一人暮らし公務員のリアルな生活費データ

固定費や保険、サブスクなど見直しポイント

貯金ゼロから資産形成するためのステップ

よくある失敗&解決策(体験談つき)

よくあるQ&Aや役立つチェックリスト

まで、元公務員FPとしての実体験や具体例も交え、初心者にも分かりやすくやさしい言葉でまとめています。

「お金の悩みをスッキリ解消したい」「将来に備えて今から備えたい」そんな方は、ぜひ本記事を参考に、今日からムリなく実践できる家計管理のコツを身につけてください。

公務員の「独身・一人暮らし」家計管理が注目される理由

独身で一人暮らしをしている公務員の方が、家計管理に関心を持つのは今や当たり前の時代です。

その背景には、「公務員=お金に困らない」というイメージと現実のギャップが大きく関わっています。

なぜ家計管理が大事なのか?

公務員は民間と比べて給与が安定しており、景気に左右されにくい職業といわれています。しかし、

実際の手取りは決して多くない

地域や配属先によって生活費や家賃に大きな差がある

独身ゆえの「自分だけの自由なお金」感覚で散財しやすい

将来のライフプラン(結婚、転勤、転職、老後など)が不透明

など、自分でコントロールしないと“意外とお金が貯まらない”現実があるのです。

【データで見る:独身公務員の貯蓄事情】

金融広報中央委員会の家計調査によると、独身社会人の金融資産保有額は「100万円」(中央値)と言われています。

また、約3割程度は「貯金が全くできていない」との調査結果となっています。

一人暮らしだからこその落とし穴も

一人暮らしの場合、

食費や日用品が意外とかさむ

家賃・光熱費などの固定費が大きい

趣味・交際費に歯止めがききにくい

つい自分に甘くなり「プチ贅沢」が積み重なる

こうした要因が「気付かないうちにお金がなくなる」最大の理由です。

独身で「誰にも家計を監督されない」からこそ、自己管理のスキルが今後ますます重要視される時代になりました。

これからの時代は“公務員もお金に強くなる”必要がある

かつては「公務員になれば一生安泰」と言われていましたが、

物価上昇や将来の年金不安

民間と同じように副業・資産形成が推奨される流れ

職場の人間関係や働き方の多様化

など、ライフスタイルの変化に合わせて「お金の教養」も不可欠な時代です。

本記事では、独身・一人暮らし公務員が「今すぐ実践できる家計管理・貯金・資産運用」のリアルなポイントを、私の経験や失敗談も交えながら、わかりやすくお伝えします。

独身公務員の理想的な家計の内訳と予算目安

独身で一人暮らしをしている公務員の場合、「家計の理想的なバランスが分からない」「自分の支出が多いのか少ないのか基準がない」と感じる人が多いのではないでしょうか。

ここでは、独身公務員の平均的な収入・支出バランスや、家計管理の王道テクニックをわかりやすく解説します。

公務員独身一人暮らしの平均的な収入・支出例

まずは、実際の家計データを参考に、平均的なイメージを見てみましょう。

【例:地方自治体勤務/20代後半/独身/一人暮らしの場合】

手取り月収:18〜22万円(地域差あり)

家賃:5〜6万円(都市部なら7万円前後も)

食費:2.5〜3万円

光熱費:0.8〜1.2万円

通信費(スマホ・ネット):0.1〜1万円

日用品・雑費:0.5〜1万円

趣味・交際費:1.5〜2万円

保険料:0.5~1万円前後(任意加入の場合)

貯金・投資:2〜3万円

平均的には毎月2〜3万円程度を貯蓄や資産運用に回せるイメージですが、「気付いたら使い切ってしまう」「毎月赤字になりがち」という声も多く聞かれます。

家計管理の黄金バランス「50:30:20ルール」とは?

家計管理初心者におすすめなのが、アメリカ発祥の「50:30:20ルール」です。

これは、手取り月収を以下のバランスで分けて管理する方法。

必要経費(50%):家賃・光熱費・食費など「生活に不可欠な支出」

自由経費(30%):趣味・交際費・娯楽など「自由に使うお金」

貯金・投資(20%):将来のための貯蓄や資産形成

たとえば手取り20万円の場合、

必要経費:10万円

自由経費:6万円

貯金・投資:4万円

というイメージです。

このルールの良いところは、「我慢ばかりせず、自由に使えるお金も確保できる」点。

つい「節約しすぎてストレスになる」ことも防げます。

家計簿アプリやシートで“見える化”する

家計管理の第一歩は「現状把握」。

今は無料の家計簿アプリやGoogleスプレッドシートなども充実しています。

私は色々使ってみた結果、Excelで家計簿を自作して愛用しています。

【おすすめの家計簿アプリ例】

マネーフォワードME

Zaim

シンプル家計簿

(どれも無料プランで十分使えます)

【家計簿をつけるメリット】

支出の“ムダ”が見える

貯金や資産の推移が分かる

「あとどれだけ使っていいか」がすぐ分かる

公務員一人暮らしでつまずきやすいポイント

家賃・固定費が高めになりやすい

自炊が続かず外食が増える

つい「ご褒美消費」が多くなる

こうした“独身一人暮らしあるある”は誰もが経験します。

重要なのは「完璧を目指さないこと」。

月ごとの予算をざっくり決め、「この範囲ならOK」とルール化することで、無理なく続く家計管理ができます。

実録:私の家計管理・失敗と成功のリアル体験談

ここでは、私が県職員として独身・一人暮らしをしていたときの家計管理体験を赤裸々にお伝えします。

正直、最初は「何となく大丈夫だろう」と思っていたのですが、実際にやってみると想像以上にお金が貯まらず、数々の失敗を経験しました。

家計簿を“つけないまま”生活した1年目

配属されて一人暮らしを始めた1年目。

正直「お給料もらえるし、貯金もそのうちできるだろう」と楽観的でした。

家賃や光熱費は口座引き落としで、カード払いも増え、「なんとなく」でお金を使う日々。

毎月給料日前には「今月もカツカツだな…」とATMで残高を確認しながら、結局使い切る生活。

振り返ると、

コンビニの利用がほぼ毎日

気軽にサブスク(動画配信や音楽など)を契約

必要以上に服や交際費や趣味にお金を使いがち

こうして、気付けば1年で貯金はほぼゼロ。

ボーナスも「自分へのご褒美」と称して使い切るクセがついてしまい、貯金体質とは正反対の生活でした。

家計簿導入で気付いた“ムダ遣い”の正体

さすがに「これじゃまずい」と思い、7年目あたり本腰を入れて家計簿を導入したりお金の勉強を始めました。

最初は面倒でしたが、1ヶ月つけてみると「無意識のムダ遣い」がはっきり見えてきました。

コンビニ:月1万円以上

サブスク:5件も契約(実際ほとんど使っていない)

外食:週3〜4回(自炊の方が安いのに…)

この「見える化」によって、お金の使い方に“意識”が生まれたのが大きな転機です。

固定費の見直し→年間約17万円の節約に成功

次に取り組んだのが固定費の見直し。

スマホを大手キャリアから格安SIMに変え、ネット回線もキャンペーンを利用して切り替え、保険なども本当に必要なものだけに限定。

スマホ通信費:月5,000円→1,000円台に

ネット回線:月5,000円→3,000円台に

保険の見直し(生命保険解約+最小限の医療保険に+自動車保険をネット保険へ):月12,000円台→4,000円台に

- 電気会社の見直し:月6,000円→4,000円台に

結果的に、年間約17万円以上の節約に成功。

この分を貯金&株式投資(NISA)&iDeCoへ回す仕組みをつくったことで、やっと「お金が自然と貯まる」感覚を得られるようになりました。

無理な節約でストレス→“自由費”も確保する工夫

一方で、最初は「節約しすぎてストレスが溜まる」という失敗も経験しました。

特に独身一人暮らしだと、たまの外食や趣味・交際費をゼロにすると生活に潤いがなくなり、かえって反動で無駄遣いしがちです。

そこで、

月に使える“自由費”をあらかじめ決める

その範囲なら何に使ってもOKと自分に許す

- 貯金や投資代は給料日に先に引いておく

というスタイルに切り替えてからは、ストレスなく続けられるようになりました。

家計管理は「完璧」より「続けられる仕組み」作りが大切だと、身をもって実感しました。

この体験談が、これから家計改善に取り組む方の参考になれば嬉しいです。

公務員一人暮らしの家計を圧迫する“落とし穴”と対策

独身公務員が一人暮らしを始めると、最初のうちは「ちゃんとやりくりしているつもり」でも、気づけば出費がかさんでしまうことが多々あります。

特に、公務員という安定収入の安心感から、「このくらい大丈夫だろう」と油断しやすいのも特徴です。

ここでは、家計を圧迫しがちな“落とし穴”と、それぞれの具体的な対策を紹介します。

1. 固定費の無自覚な増加

家賃や通信費、保険料などの「固定費」は一度決めるとなかなか見直さなくなりますが、実は毎月の家計を大きく圧迫する要素です。

代表的な落とし穴

「少し広いおしゃれな部屋を借りてしまった」

「スマホは大手キャリア・プランのまま」

「営業の人に勧められるままなんとなく入った生命保険が割高」

すぐできる対策

家賃は手取りの「3割以内」を目安に

格安SIMやWi-Fiプランを比較して見直す

保険は「本当に必要な保障」だけに限定し、見直しサイトや無料相談も活用

2. サブスク・月額サービスの「積み重ね」

「サブスク(定額制サービス)」の契約が増えすぎていませんか?

動画、音楽、本、ゲーム、クラウドサービスなど、1件1,000円前後でも複数契約していると毎月5,000円以上になることも。

あと、ジムも使っていないならもったいない出費です。

【対策】

半年以上使っていないサブスクは一旦解約

1つのジャンルに絞り「これだけは活用する」サービスのみ残す

クレジットカード明細やアプリで「眠っている契約」をチェック

- ジムも1ヶ月行っていないなら至急休会や解約を

3. 外食・コンビニの“ちりつも”支出

独身一人暮らしだと自炊が面倒になり、「気づけば毎週何度もコンビニや外食へ」。

1回は数百円〜1,000円台でも、月間合計では食費が3万円を超えることも珍しくありません。

対策

週1回だけ「外食デー」と決める

まとめ買い&作り置きで自炊のハードルを下げる

コンビニは使わずスーパーで買い物をする癖をつける

4. 交際費や趣味・娯楽費の“青天井化”

「独身だから自由!」と油断して、飲み会や趣味に無制限にお金を使うと、家計はすぐ赤字に転落します。

特に新生活や異動後は、付き合いが増えがちなので注意。

対策

交際費・趣味の月予算を明確に決める

クレカ利用額をアプリで毎週チェック

本当に楽しい・価値あるイベントや趣味に優先してお金を使う(お付き合いだけで出席する飲み会や二次会以降の飲み会ほど無駄なものはない)

5. 「なんとなく」の現金引き出し・使途不明金

家計簿をつけていないと、「どこに使ったかわからないお金」が増えてしまいがちです。

ATM手数料の積み重ねも要注意ポイントです。

対策

給料日に1ヶ月分の給料を確認し、貯金や投資に回すお金を先におろす

ATMはできるだけ手数料無料の時間帯・場所でまとめて利用

家計簿アプリやExcelの家計簿などで“現金管理”を徹底する

6. “見栄消費”や「ご褒美消費」のクセ

新社会人や異動直後、「周りと比べてしまって見栄を張る」「頑張ったご褒美と称して浪費する」ことも増えがちです。

これは、本人が意識しにくいですが、長期的な家計管理の大敵です。

対策

大きな買い物は「1週間ルール」(一週間後にまだ買いたかったら購入検討する)を導入

毎月“ご褒美枠”を決め、その中で楽しむ

目的なくカードで買い物しない(リスト化して本当に必要なものだけ)

これらの落とし穴を避けるには、「自分ルール」と「月ごとの振り返り」を持つことが大切です。

一度きりの節約より、「習慣」にしてしまうことでストレスなく続きます。

「貯金ゼロ」から始める公務員の資産形成ステップ

「気が付いたら、ほとんど貯金がない…」「投資に興味はあるけど、リスクが心配…」

そんな不安を抱えている独身・一人暮らしの公務員は少なくありません。

しかし、今からでも遅くありません。

無理のない貯金習慣+資産運用の基礎を作ることで、「将来への安心」と「お金が自然と貯まる仕組み」を手に入れることができます。

Step1.“自動貯金”の仕組みを作る

まず最初にやるべきは、「余ったら貯金」ではなく「最初に貯金」の習慣づくりです。

おすすめは「自動積立(給与天引き)」の活用。

給与振込口座から、毎月一定額を自動で別口座(貯蓄専用)へ移す

財形貯蓄(勤務先で導入されていれば活用)

銀行や証券会社の「つみたて定期預金」なども活用

ポイント:

「最初から無かったもの」として自動的に貯めると、使いすぎを防げます。

最初は月5,000円〜1万円でもOK。

無理なく続けることが大切です。

Step2.家計の「ムダ」を投資原資に

前章で紹介した固定費やサブスク見直しで生まれた“節約分”は、そのまま投資や貯金にまわしましょう。

「浮いた分は使わず、資産形成の原資に」という考え方が、将来の安心につながります。

Step3.iDeCo・NISA・財形貯蓄の活用

公務員もiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)を活用できる時代です。

【iDeCo(イデコ)】

公務員は月2万円まで積み立て可能

掛金が全額所得控除=節税メリット大

60歳まで原則引き出せないが、老後資金づくりには最強

【新NISA】

年間最大360万円まで非課税投資枠あり

株や投資信託の利益が“税金ゼロ”で受け取れる

少額から始められ、途中解約も自由

【財形貯蓄】

職場経由で天引き貯金ができる

目的別に「一般財形」「住宅財形」「年金財形」などがあり、公務員の福利厚生として導入されていることも多い

経験談:

私も公務員1年目は財形貯蓄(1万円)と銀行の自動積立(2万円)を利用しました。

給料天引きなので、先に給料から惹かれてしまうので、半強制的に貯金ができて良かったです。

Step4.「投資は怖い」人でもOK!まずは少額・分散から

「投資はギャンブルみたいで怖い…」という声も多いですが、今は長期・分散投資が王道です。

NISAなら月1,000円からスタート可能

全世界株式やバランス型など“リスク分散”できる投資信託を選ぶ

「一発逆転」より「毎月コツコツ積み立て」が最強

経験談:

最初は「損したらどうしよう」と不安でしたが、半年ぐらいで「値動きに一喜一憂しなくなる」「気がつけば少しずつ増えている」と実感でき、継続のモチベーションになりました。

Step5.将来の大きな出費にも備える

独身一人暮らしの場合、

急な引っ越し

車の買い替えや車検

大型家電

- スマホやパソコン

病気やケガ

など、不測の出費にも備えた「生活防衛資金」(生活費3〜6ヶ月分の現金)も確保しておきましょう。

まとめ:貯金ゼロでも「仕組み化」で資産は作れる

大事なのは、「意思の力」に頼らず、自動積立・天引き・少額投資など“仕組み化”すること。

最初の一歩を踏み出せば、あとは自然と資産が積み上がっていきます。

独身公務員にありがちなQ&A(よくある疑問と悩み解消)

ここでは、独身・一人暮らしの公務員がよく直面する「家計管理・貯金・資産運用」にまつわる疑問や悩みに、元公務員FPの視点でやさしく回答していきます。

Q1. 「手取りが少なくて、そもそも貯金する余裕がありません…」

A.

まずは「完璧な家計」を目指さず、“できる範囲”でOKです。

たとえば月収20万円なら、月5,000円~1万円でも積み立てを始めることが大切。

自動積立や財形貯蓄で「先取り貯金」を実践すれば、無理なく続きます。

Q2. 「家計簿は続かないし、面倒で挫折してしまいます」

A.

手書きや細かい記録が苦手な人には、家計簿アプリの利用がおすすめです。

銀行・クレジットカード連携で自動集計されるので、毎日入力しなくてもOK。

最低でも”月1回の振り返り”だけでも十分効果ありです。

Q3. 「NISAやiDeCoは本当に安全?損することは?」

A.

どちらも「長期・分散投資」が基本なので、短期的な値動きはありますが、10年・20年と積み立てることでリスクは大幅に減ります。

「全世界株式」や「バランス型」の投資信託なら、初心者でも安心してスタートできます。

どうしても不安なら、まずは月1,000円からの少額スタートでも大丈夫です。

Q4. 「友人や同僚との飲み会・イベント、どこまで付き合えばいい?」

A.

無理に全て参加する必要はありません。

自分の“月予算”を決めて、その中で「自分が本当に参加したいと思える」イベントを選びましょう。

「今月は1回だけ」「どうしても行きたいイベントだけ」など、優先順位を明確にして無理なく付き合うのがおすすめです。

Q5. 「実家に帰省するたびに“もっと貯金しなさい”と言われる…」

A.

親世代の“貯金=現金主義”と、現代の“積立投資・分散投資”は少し価値観が異なります。

「ちゃんと毎月積み立てているよ」と具体的な金額や仕組みを説明できれば、安心してもらえるはずです。

見せられる家計簿や証券口座の残高画面があると説得力UP!

Q6. 「住宅ローンや車のローン、組んでも大丈夫?」

A.

基本的には、“家賃・ローンの支払いは手取りの3割以内”を目安にしましょう。

返済額が多すぎると生活が圧迫されるので、将来のライフプランを考えながら無理のない範囲で判断することが大切です。

Q7. 「一人暮らしの生活防衛資金、どれくらいあれば安心?」

A.

一般的には、「生活費の3~6か月分」の現金を“使わない口座”に確保できていれば安心です。

例えば月15万円かかるなら、45万~90万円程度が目安。

突然の病気・転勤・大きな出費のときも、これがあると心強いです。

データで見る 独身公務員の支出&貯蓄事情

家計管理や資産形成を考えるとき、「自分の支出や貯金は平均と比べてどうなんだろう?」と気になる方も多いと思います。

ここでは、独身・一人暮らし公務員の家計実態を、私の実体験や県職員時代の同期や後輩の話に基づいて解説します。

独身公務員の平均支出データ

【地方都市・20代後半・独身一人暮らし】

手取り月収:18万~25万円(手当や残業による)

家賃:5万~7万円

公務員宿舎利用者は単身用8000円、世帯用2万円代で借りれました食費:2万~3万円

自炊中心か外食中心かで大きく変動光熱費・水道代:0.8万~1.5万円

通信費(スマホ・ネット等):0.5万~1.5万円

日用品・雑費:0.5万~1万円

趣味・交際費:1.5万~2.5万円

保険料:0.3万円~3万円前後(人による)

貯金・投資:0万~3万円

独身公務員の貯蓄額の実態

「公務員=安定して貯金できる」と思われがちですが、実は独身一人暮らしでは貯蓄に苦労している人も多いです。

【公務員・20代独身の平均貯蓄額(私の周りの県職員10人)】

100万円未満:7人

100~300万円未満:2人

300万円以上:1人

「貯金ゼロ」という人も2人いました。

私は20代のときは0万円~40万円くらいでした。

仕事や地域によってはボーナスの有無や手取りの差で“貯蓄力”も大きく変わります。

支出の特徴と家計管理のポイント

家賃・光熱費が高め

→公務員宿舎、実家から通勤の選択肢があれば活用も◎食費・趣味費が“青天井”になりやすい

→月の予算決め&現金orアプリ管理が有効貯金に回せる金額は「月収の1~2割」が現実的

→年収UPを待つより「固定費削減&積立仕組み化」のほうが着実

他の独身会社員と比べて

公務員はボーナスが安定している分「臨時出費に強い」というメリット

一方で、副業は制限されているので、民間と違い副収入は期待できない

自分の家計データと照らし合わせてみて、どこに“ムダ”や“偏り”があるかチェックしてみましょう。

「平均より支出が多い」「貯金が少ない」と感じても、まずは“見える化”からスタートすれば、確実に改善できるので安心してください。

一人暮らし公務員の家計管理チェックリスト(図解付き)

「家計管理って何から始めればいいの?」と悩んだときは、まずセルフチェックリストを活用してみましょう。

今の生活習慣やお金の使い方を見える化することで、具体的な“改善のヒント”が見えてきます。

チェックリスト:あなたはいくつ当てはまりますか?

家計簿やアプリで毎月の収支を把握している

家賃は手取り月収の3割以内に収まっている

スマホやネットは格安プランなど最適化している

サブスクや月額サービスを「本当に使っているもの」だけに絞っている

食費は「自炊+ご褒美外食」などメリハリをつけて管理している

交際費や趣味費の“上限額”を決めている

毎月一定額を自動で貯金・積立投資している(給与天引きしている)

保険は必要最小限に絞り、内容も定期的に見直している

クレカ利用明細やATM手数料を毎月チェックしている

生活費の3〜6か月分の“生活防衛資金”を確保できている

【3つ以上Noがある人は…】

家計改善の「伸びしろ」が大きいです。

まずはNoがある項目から1つずつ見直してみましょう。

全部やろうとしなくても、「できることからコツコツ」でOKです。

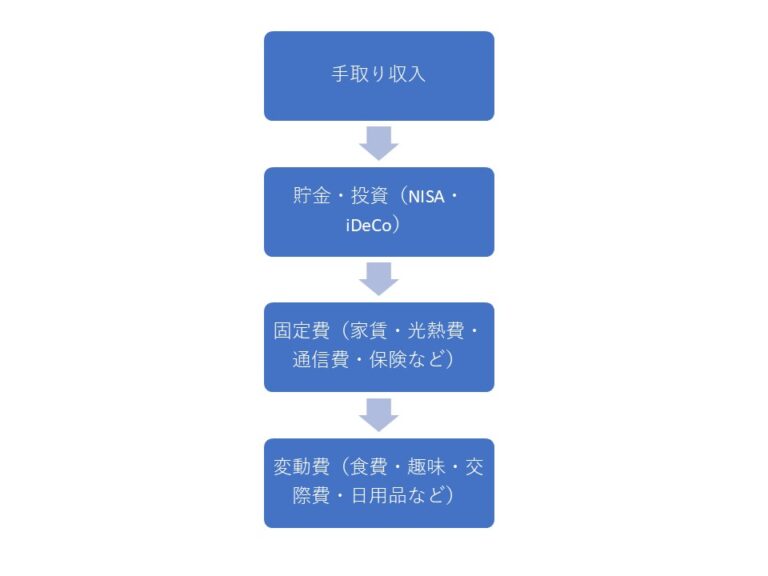

図解イメージ:家計の“流れ”を把握しよう

「手取り収入」から「貯金・投資」「固定費」「変動費」へお金が流れていくシンプルなフローチャートを参考に示します。

ポイントはまずは「貯金・投資」分を確保、そして変動費は最後の余りを使うイメージです。

まとめ&将来のために今からできること

独身・一人暮らしの公務員は、「安定しているけど気付くとお金が残らない」「何となく不安だけど何から始めればいいか分からない」と感じる方が多いです。

しかし、本記事で紹介したように、家計管理の基本を押さえ、少しずつ仕組みを作っていけば、誰でも無理なく貯金・資産形成ができるようになります。

今日からできる家計管理・資産形成の3つのアクション

自分の収支を“見える化”する

家計簿アプリ、Excelの自作家計簿、簡単なノートなどで、まずは「どこにいくら使っているか」を把握しましょう。固定費・サブスク・保険を見直す

家賃や通信費、使っていないサブスクや割高な保険がないか確認し、「不要なものはカット」しましょう。先取り貯金と積立投資の“自動化”

「余ったら貯金」ではなく、「最初に貯金・投資」の習慣を。iDeCoやNISAの少額積立からでもOKです。

【私が行った具体的方法】

電力会社の見直し:大手電力会社からとにかく安い電力会社を探し、切り替えました。私は「Looop電気」を愛用しています。↓

(切り替えは「Webで5分で完了」「電気機器の交換不要」簡単です)

保険の見直し:保険の見直しも徹底的に行いました。生命保険、医療保険、自動車保険、火災保険など。ネットで情報を集めて見直しをするのもアリですが、時間がない方は、FPの保険相談サービスを利用するのも手っ取り早いです。私が調べたなかでは東証プライムに上場している「保険マンモス」がおすすめです。今なら相談を行うと、豪華グルメギフトがもらえるキャンペーン中です。↓

ちなみに、私はお金の勉強が好きだったので、FP資格を取得し自分で保険の見直しを行いました。

![]()

![]()

独身・一人暮らしだからこそ将来の備えは早めに

病気や転勤、急な出費など、不測の事態にも“生活防衛資金”があると安心

20代~30代から積み立てた資産は、将来の“自由な選択”や“安心感”に直結します

「完璧主義」にならず、まずはできることから始めてみることが大切

最後に…あなたの一歩が将来を変える

私自身も最初は貯金ゼロ・無計画でしたが、「小さな見直しとコツコツ積立」を続けたことで、お金の不安から解放され、将来の選択肢が増えました。

「家計管理は苦手…」という方も、まずはひとつ行動を変えてみる。

それが、3年後・5年後の自分にとって必ず大きな財産になります。

一緒に、今日から家計改善&資産形成を始めていきましょう!

【あとがき/この記事のポイント】

公務員の独身一人暮らしでも家計管理は必須!

まずは「現状把握」と「固定費削減」から

貯金ゼロでも仕組み化すれば誰でも資産形成できる

小さな行動の積み重ねが未来の自分を守ります

【関連記事】

公務員の株式投資と家計管理!失敗しない両立のコツを元公務員FPが解説